Il prossimo ciclo di inasprimento della Fed affonda, in mezzo a rendimenti “reali” ancora brutalmente negativi, poiché il potere d’acquisto delle obbligazioni viene assorbito dall’inflazione.

Di Lupo Richter per VIA DEL LUPO.

I fuochi d’artificio obbligazionari hanno illuminato il cielo venerdì, in seguito alla pubblicazione del rapporto sul lavoro che ha deluso ferventi speranze nel mercato obbligazionario che numeri di occupazione scadenti avrebbero indotto la Fed a fare marcia indietro sul suo tango di aumento dei tassi prima ancora che iniziasse. Negli ultimi giorni, sono stati diffusi rapporti su ciò che spiegava perché il numero di posti di lavoro sarebbe stato qualsiasi cosa, da un po’ basso a estremamente negativo. Ma i numeri erano di gran lunga migliori del previsto – in realtà erano abbastanza buoni per tutti i tipi di motivi – e istantaneamente i rendimenti sono aumentati e i tassi sui mutui sono aumentati.

Il rendimento del Tesoro a due anni è salito a 13 punti base punti all’1,32%, il più grande salto di un giorno dalle turbolenze del 10 marzo 2020 e il più alto dal 21 febbraio 2020:

Il rendimento a un anno ha raggiunto un picco di 11 punti base allo 0,89%. Questo è in aumento da quasi-0% nel settembre dello scorso anno. In quei cinque mesi il mondo è cambiato.

Il rendimento a un anno e il rendimento a due anni sono particolarmente sensibili alle prospettive di mercato per i cambiamenti di politica monetaria da parte della Fed, vale a dire i temuti aumenti dei tassi quest’anno e il prossimo anno, poiché l’inflazione CPI ha raggiunto il 7,0%.

Nonostante questi salti nei rendimenti, rimangono ridicolmente bassi e profondamente negativi in termini “reali”: meno inflazione CPI, il rendimento a un anno è ancora -6,1%; e il rendimento a due anni è -5,7%.

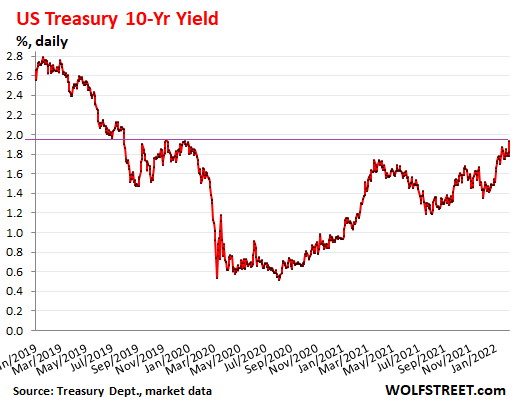

Il rendimento dei Treasury a 10 anni è balzato di 11 punti base all’1,93%, il valore più alto dal 23 dicembre 2019.

Brutta giornata nel mercato obbligazionario: Quando i rendimenti obbligazionari aumentano, significa che i prezzi delle obbligazioni scendono. Ed è stato duro venerdì nel mercato obbligazionario. Di seguito è riportato come hanno fatto due ETF di buoni del Tesoro. Sono considerati investimenti conservativi incentrati sui titoli del Tesoro e pagano solo piccoli rendimenti.

Il prezzo dell’ETF iShares 7-10 Year Treasury Bond [IEF]che replica i buoni del Tesoro con scadenze residue comprese tra 7 e 10 anni, venerdì è sceso dello 0,8% ed è sceso di circa il 9% rispetto all’intervallo di aprile-settembre 2020. L’ETF rende lo 0,9% annuo e venerdì ha spazzato via quasi un anno per un prodotto.

Il prezzo di iShares 20+ Year Treasury Bond ETF [TLT], che replica i buoni del Tesoro con scadenze residue di 20 anni o più, venerdì è sceso del 2,1% ed è sceso di circa il 18% dal picco di luglio 2020. Il rendimento è attualmente dell’1,6% annuo. Poche ore di venerdì hanno incenerito ben più di un anno di rendimento.

I tassi sui mutui sono aumentati venerdì, avvicinandosi al 4%con il tasso ipotecario fisso a 30 anni che raggiunge in media il 3,85%, secondo l’indice giornaliero di Notizie sui mutui ogni giorno. Questo è il tasso più alto dalla fine del 2019, ad eccezione del caos dei tassi nel marzo 2020, quando i tassi sono aumentati e sono precipitati da un giorno all’altro:

Il tasso del mutuo a 30 anni si muove all’incirca con il rendimento del Tesoro a 10 anni, ma con uno spread, dato che il mutuo medio a 30 anni si estingue in meno di 10 anni, o perché il proprietario della casa vende la casa o rifinanzia il mutuo.

E questi aumenti dei rendimenti dei Treasury e dei tassi ipotecari sono una reazione a ciò che la Fed sta per intraprendere: il prossimo ciclo di rialzo dei tassi e il prossimo ciclo di inasprimento quantitativo (QT), che farà l’opposto di ciò che la repressione dei tassi di interesse della Fed e un massiccio QE aveva fatto. La Fed ha comunicato i suoi piani e Powell ha fissato la data per il primo aumento del tasso: 16 marzo.

Con l’aumento dei tassi ipotecari, con I prezzi delle case super gonfiati di oggistanno accadendo due cose:

Uno, le persone si affrettano a comprare una casa per bloccare i tassi ipotecari ancora bassi; quindi inizialmente, l’aumento dei tassi ipotecari crea una raffica di attività.

E due, con ogni aumento dei tassi ipotecari, più acquirenti di case raggiungono il tetto di ciò che possono permettersi e abbandonano. All’inizio questo non è visibile nei dati poiché quelle persone sono in inferiorità numerica rispetto alla raffica di persone che cercano disperatamente di bloccare i tassi ipotecari bassi.

Man mano che i tassi ipotecari aumentano ulteriormente, sempre più persone gettano la spugna e sempre meno persone cercano disperatamente di bloccare quei tassi ipotecari ora più elevati, che si traducono poi nel calo della domanda. Questo diventa visibile dopo che i tassi ipotecari salgono a un numero magico. Quel numero magico diventerà chiaro solo con il senno di poi. Questo numero magico è probabilmente superiore al 4%. Quando i tassi ipotecari raggiungeranno il 5%, come nel 2018, la domanda probabilmente diminuirà in modo molto visibile.

Ti piace leggere WOLF STREET e vuoi supportarlo? Usando gli ad blocker – ho capito perfettamente perché – ma vuoi supportare il sito? Puoi donare. Lo apprezzo immensamente. Clicca sulla tazza di birra e tè freddo per scoprire come:

Vuoi essere avvisato via email quando WOLF STREET pubblica un nuovo articolo? Iscriviti qui.

![]()

. “Professionista di alcol impenitente. Esperto televisivo estremo. Imprenditore incurabile. Amichevole fanatico dei social media. Avido webaholic. Guru della musica.”

More Stories

Incendi: vigile del fuoco ucciso in un incidente aereo cisterna in Oregon

Le custodie Pixel 9 Pro di Google perdono con la cornice di protezione della barra della fotocamera

Gli scienziati hanno scoperto l'”ossigeno scuro” prodotto senza luce nelle profondità marine