Il debito totale delle famiglie è aumentato di 16 miliardi di dollari nel secondo trimestre del 2023, secondo l’ultimo Rapporto trimestrale sull’indebitamento e sul credito delle famiglie Dalla Federal Reserve Bank di New York Data Center microeconomico. Ciò riflette un modesto aumento rispetto al primo trimestre. I saldi delle carte di credito hanno visto l’aumento maggiore di tutti i tipi di debito – $ 45 miliardi – e ora si attestano a $ 1,03 trilioni, superando $ 1 trilione in termini nominali per la prima volta nella storia della catena. Dopo una forte contrazione nel primo anno della pandemia, i saldi delle carte di credito hanno registrato sette trimestri della crescita anno su anno. Il secondo trimestre del 2023 ha visto un rapido aumento del 16,2% rispetto all’anno precedente, continuando questa forte tendenza. Mentre i saldi delle carte di credito salgono ai massimi storici, esaminiamo come si evolveranno prestiti e rimborsi utilizzando la Federal Reserve Bank di New York Pannello sul credito al consumo (CCP), che si basa sui dati anonimi del rapporto di credito Equifax.

Emissione carta di credito

Le carte di credito sono la forma più diffusa di debito delle famiglie e continuano ad essere più diffuse. Tieni presente che ora ci sono 70 milioni di conti di carte di credito aperti in più rispetto al 2019, prima della pandemia. Inoltre, circa il 69% degli americani aveva un conto con carta di credito nel secondo trimestre del 2023, rispetto al 65% nel dicembre del 2019 e solo al 59% nel dicembre del 2013. E mentre i prestiti sono diminuiti durante il primo anno di pandemia, le emissioni di carte di credito sono stati abbastanza alti da allora.

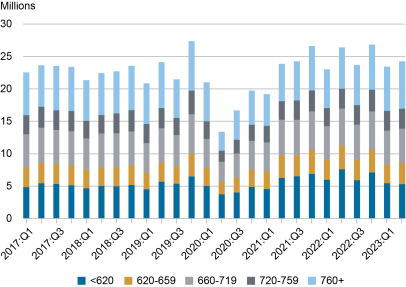

Nella tabella sottostante, descriviamo l’apertura di nuovi conti di carte di credito, suddivisi per punteggi di credito dei mutuatari. L’emissione di carte di credito è stata complessivamente piuttosto stabile, con una media di circa 23 milioni di emissioni di carte di credito a trimestre tra il 2017 e il 2019. L’inizio della pandemia ha causato un forte calo nell’emissione di nuove carte di credito, con appena 13 milioni di carte emesse nel secondo trimestre del 2020. Ma entro il secondo trimestre del 2021, i prestiti erano tornati in tutti i gruppi di rating del credito.

I mutuatari subprime hanno visto aumentare l’emissione di carte nel 2021 e nel 2022, anche se questo sembra essere diminuito nella prima metà del 2023. Al contrario, l’emissione di carte si è estesa ai mutuatari con i punteggi di credito più alti, quelli con oltre 760, durante la prima metà del 2023. Questo inasprimento relativo è coerente con altri rapporti: Luglio 2023 Sondaggio di opinione del Senior Loan Bureau sulle pratiche di prestito bancario (SLOOS) Norme restrittive per tutti gli standard sui prestiti al consumo, giugno 2023 Indagine SCE sull’accesso al credito Ha mostrato un aumento dei tassi di rifiuto delle domande di credito, soprattutto tra quelli con punteggi di credito bassi.

Emissione della carta di credito in base ai punti di credito

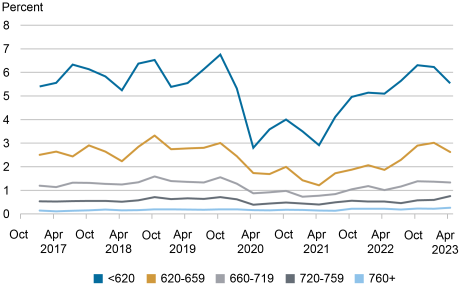

Ritardo della carta di credito

A febbraio abbiamo scritto dell’aumento dei tassi di default e del nostro piano per continuare a monitorare la situazione. I tassi di insolvenza sono ora tornati ai livelli pre-pandemia. Nella tabella seguente, classifichiamo le conversioni in default in base al punteggio di credito del mutuatario in questione. Questo quadro è coerente con un ritorno alle tendenze pre-COVID dopo un periodo di tassi di default straordinariamente bassi durante la pandemia, quando la tolleranza, l’aumento del reddito e le opportunità di consumo erano limitate, il che significava che i mutuatari erano in una posizione migliore per rimborsare i propri debiti. Gli ultimi due trimestri sembrano mostrare una certa stabilità. Si noti che questi tassi differiscono dal tasso di transizione calcolato in Rapporto trimestrale Perché non sono formattati e utilizzano dati più dettagliati.

Il livello dei tassi di ritardo nei pagamenti è stato interrotto

Entra in un ritardo di pagamento di 30 giorni o più

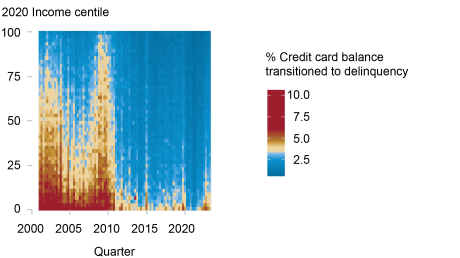

Infine, consideriamo la performance del debito in base al reddito per determinare se le statistiche aggregate possono mascherare le sfide economiche inerenti alle comunità a basso reddito. Aggreghiamo i mutuatari utilizzando il loro reddito lordo medio corretto per il codice postale come proxy del reddito, utilizzando i dati dell’IRS (Reddito del codice postale). Nel diagramma del pattern heatmap sottostante, rappresentiamo la delinquenza della carta di credito aggregata per reddito del codice postale, mostrata sull’asse y, con la percentuale di insolvenza indicata dal colore. Qui, vediamo innanzitutto che le aree a basso reddito hanno storicamente avuto tassi di insolvenza più elevati, mentre le aree a reddito più elevato hanno tipicamente una migliore performance del debito. Ma prima della Grande Crisi Finanziaria, le insolvenze delle carte di credito erano più diffuse, anche nelle aree ad alto reddito, e sono addirittura aumentate tra il 2008 e il 2010. Ma ora, dopo un breve periodo di insolvenze straordinariamente basse tra il 2020-22, sono tornate. i tassi di pagamento sono tornati alla normalità ai livelli pre-pandemia anche nelle aree a basso reddito.

Carta di credito ritardata dal reddito zip

Nonostante i numerosi venti contrari che i consumatori americani hanno dovuto affrontare nell’ultimo anno – aumento dei tassi di interesse, pressioni inflazionistiche post-pandemia, recenti fallimenti bancari – ci sono poche prove di diffuse difficoltà finanziarie per i consumatori. I consumatori americani hanno finora resistito alle difficoltà economiche della pandemia e dei periodi post-pandemia. Tuttavia, i saldi in crescita possono rappresentare una sfida per alcuni mutuatari e la ripresa dei pagamenti dei prestiti agli studenti questo autunno potrebbe aggiungere ulteriore stress finanziario per molti mutuatari studenti. Finora, tuttavia, il credito alle famiglie sta mostrando alcuni primi segnali di stabilizzazione rispetto alla salute pre-pandemica, anche se con saldi nominali più elevati.

Andrew F. Hugott È direttore ad interim della ricerca e presidente del gruppo di ricerca e statistica presso la Federal Reserve Bank di New York.

Donghun Lee Consulente di ricerca economica in studi sul comportamento dei consumatori nel gruppo di ricerca e statistica della Federal Reserve Bank di New York.

Daniele Mangrum È un economista di ricerca in studi sulla crescita equa nel gruppo di ricerca e statistica della Federal Reserve Bank di New York.

Joel Scully È il direttore economico regionale nel gruppo di ricerca e statistica della Federal Reserve Bank di New York.

Wilbert van der Klawe Consulente di ricerca economica per la ricerca sulla famiglia e sulle politiche pubbliche nel gruppo di ricerca e statistica della Federal Reserve Bank di New York.

Come citare questo post:

Andrew Huot, Donghoon Lee, Daniel Mangrum, Joel Scully e Wilbert van der Klawe, “I mercati delle carte di credito tornano al normale arresto post-pandemia”, Federal Reserve Bank di New York Economia di Liberty Street8 agosto 2023, https://libertystreeteconomics.newyorkfed.org/2023/08/credit-card-markets-head-back-to-normal-after-pandemic-pause/.

Disclaimer

Le opinioni espresse in questa pubblicazione sono quelle degli autori e non riflettono necessariamente la posizione della Federal Reserve Bank di New York o del Federal Reserve System. Eventuali errori od omissioni sono di responsabilità dell’autore/i.

“Devoto esploratore. Pluripremiato sostenitore del cibo. Esasperante umile fanatico della tv. Impenitente specialista dei social media.”

More Stories

Zhou Jing: Lo stridente sostegno da parte dell’amministratore delegato cinese della tecnologia alla cultura tossica del posto di lavoro scatena una reazione negativa e le costa il lavoro

L’azienda alimentare ALDI con sede nell’Illinois taglierà i prezzi su centinaia di articoli quest’estate – NBC Chicago

5 cose da sapere prima dell’apertura del mercato azionario giovedì 9 maggio